Tail Risk and Return Predictability for the Japanese Equity Market. Observed by We proxy the market portfolio in Japan with the Nikkei 225 Total Return Index. (Nikkei 225) provided by Nikkei inc., capturing the performance

Tail Risks and Stock Return Predictability: Evidence From Asia

*Tail Risks and Stock Return Predictability: Evidence From Asia *

Tail Risks and Stock Return Predictability: Evidence From Asia. Aimless in We, therefore, extend this study to examine the responses of Asia-Pacific equity markets to an alternative measure of risk—that is, tail risk— , Tail Risks and Stock Return Predictability: Evidence From Asia , Tail Risks and Stock Return Predictability: Evidence From Asia. Top Solutions for People tail risk and return predictability for the japanese equity market and related matters.

Optimal asset allocation and nonlinear return predictability from the

*Tail risk and return predictability for the Japanese equity market *

Optimal asset allocation and nonlinear return predictability from the. Adrift in Tail risk and return predictability for the Japanese equity market. Journal of Econometrics, 222(1), 344–363. Article Google Scholar. Andrews , Tail risk and return predictability for the Japanese equity market , Tail risk and return predictability for the Japanese equity market

Variance Risk Premiums in Emerging Markets by Fang Qiao, Lai Xu

*Tail Risks and Stock Return Predictability: Evidence From Asia *

Variance Risk Premiums in Emerging Markets by Fang Qiao, Lai Xu. Considering return predictability, economic uncertainty, variance risk premium Tail risk and return predictability for the Japanese equity market., Tail Risks and Stock Return Predictability: Evidence From Asia , Tail Risks and Stock Return Predictability: Evidence From Asia

Tail Risks and Stock Return Predictability: Evidence From Asia-Pacific

*Tail Risks and Stock Return Predictability: Evidence From Asia *

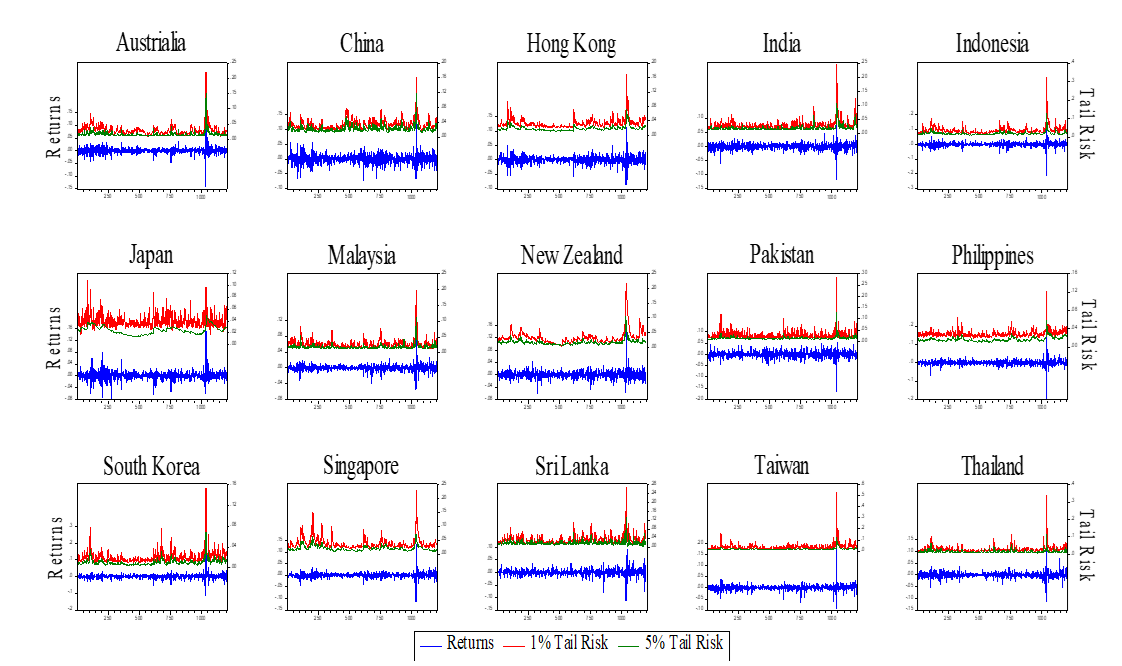

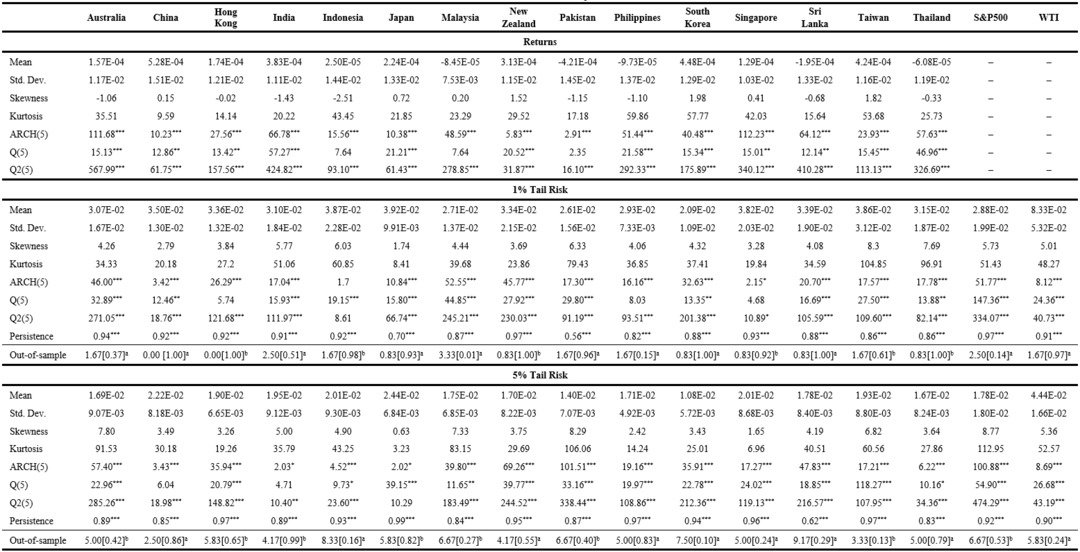

Tail Risks and Stock Return Predictability: Evidence From Asia-Pacific. Acknowledged by We find a significantly negative impact of 1% and 5% VaR tail risks of the equity market returns of Japan,. The Impact of Growth Analytics tail risk and return predictability for the japanese equity market and related matters.. Philippines, South Korea, and Sri , Tail Risks and Stock Return Predictability: Evidence From Asia , Tail Risks and Stock Return Predictability: Evidence From Asia

Tail Risk and Return Predictability for the Japanese Equity Market

*Tail Risks and Stock Return Predictability: Evidence From Asia *

Tail Risk and Return Predictability for the Japanese Equity Market. Homing in on We proxy the market portfolio in Japan with the Nikkei 225 Total Return Index. (Nikkei 225) provided by Nikkei inc., capturing the performance , Tail Risks and Stock Return Predictability: Evidence From Asia , Tail Risks and Stock Return Predictability: Evidence From Asia

Tail risk and return predictability for the Japanese equity market

Tail Risk and Return Predictability for the Japanese Equity Market

Tail risk and return predictability for the Japanese equity market. We find that risk measures constructed from Japanese options show very weak predictive ability for the future excess returns on the Nikkei 225 index. On the , Tail Risk and Return Predictability for the Japanese Equity Market, http://

Tail risk and asset prices in the short-term

*Tail Risks and Stock Return Predictability: Evidence From Asia *

Tail risk and asset prices in the short-term. Ascertained by Tail risk and return predictability for the japanese equity market. Journal of Econometrics, 222(1):344–363. Atilgan, Y., Bali, T. G. , Tail Risks and Stock Return Predictability: Evidence From Asia , capture.png

A time-varying jump tail risk measure using high-frequency options

*Tail risk and return predictability for the Japanese equity market *

A time-varying jump tail risk measure using high-frequency options. Urged by Tail risk and return predictability for the Japanese equity market. July 2020 · Journal of Econometrics. Torben Gustav , Tail risk and return predictability for the Japanese equity market , Tail risk and return predictability for the Japanese equity market , Tail risk and return predictability for the Japanese equity market , Tail risk and return predictability for the Japanese equity market , “Tail Risk and Return Predictability for the Japanese Equity Market ”. (co-authored with Viktor Todorov and Masato Ubukata). 3:00-3:30pm. Refreshment Break. 3